交通事故に遭って保険の手続きを進めているとき、「自賠責保険でいくらまで補償されるの?」と気になったことはありませんか?

自賠責保険は、すべての自動車・バイクに加入が義務づけられている強制保険です。被害者を守るための「最低限のセーフティネット」として存在していますが、その補償にははっきりとした上限額が決められています。

この「上限」を知らないまま手続きを進めてしまうと、本来受けられるはずの補償を取りこぼしてしまったり、示談の場面で不利になってしまうことがあります。

この記事では、自賠責保険の限度額を一覧表で整理しながら、「限度額を超えたらどうすればいいのか」「整骨院の治療費はどう扱われるのか」といった、よくある疑問にもお答えしていきます。

📋 この記事の内容

そもそも自賠責保険とは?

自賠責保険(自動車損害賠償責任保険)は、交通事故の被害者を救済するために国が定めた強制保険です。自動車やバイクを所有するすべての人に加入義務があり、未加入で運転した場合は法律違反になります。

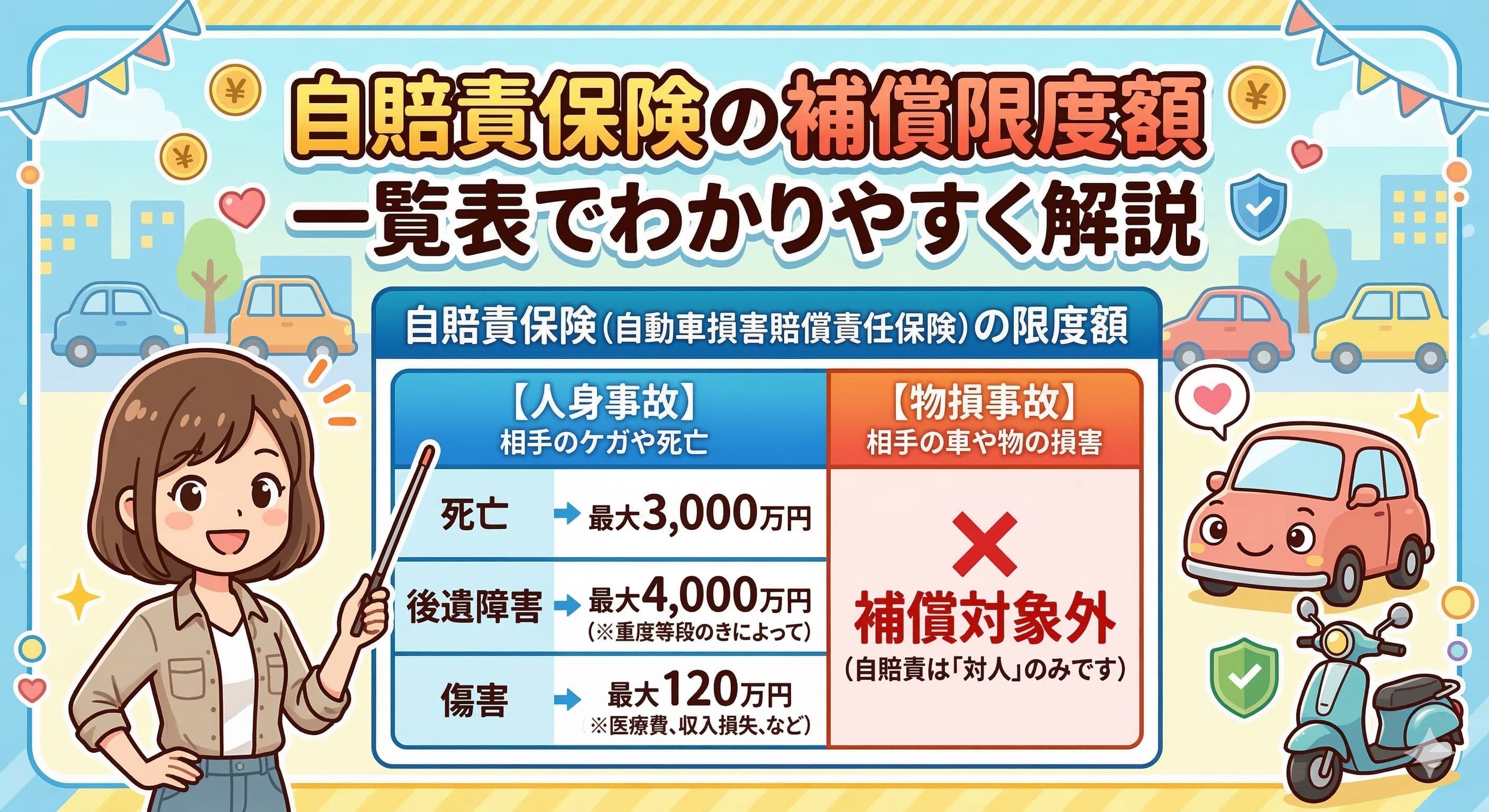

ポイントは、自賠責保険が補償するのは「対人」のみということ。つまり、事故でケガをした人(被害者)の治療費や慰謝料を補償する保険であり、車の修理費や物損は対象外です。

自賠責保険は「最低限の補償」、任意保険は「上乗せの補償」という関係です。自賠責の限度額を超えた損害は、加害者側の任意保険から補償されるのが一般的な流れです。ただし、相手が任意保険に入っていないケースもあるため、限度額を知っておくことがとても大切になります。

自賠責保険の補償限度額【一覧表】

自賠責保険の補償には、大きく分けて3つの区分があり、それぞれに上限額が設定されています。まずは全体像を把握しましょう。

| 補償区分 | 対象 | 限度額(被害者1名あたり) |

|---|---|---|

| 傷害 | 治療費、通院交通費、休業損害、慰謝料など | 120万円 |

| 後遺障害 | 後遺障害が残った場合の逸失利益、慰謝料 | 75万〜4,000万円 (等級による) |

| 死亡 | 葬儀費、逸失利益、慰謝料 | 3,000万円 |

交通事故のケガで通院する場合、ほとんどの方が関わるのは「傷害」の120万円です。この120万円の中に治療費・慰謝料・交通費・休業損害がすべて含まれているため、思ったより早く上限に近づくケースもあります。

傷害(ケガ)の120万円、内訳はどうなっている?

「120万円もあれば十分でしょ?」と思われるかもしれませんが、実はこの120万円にはいくつもの費目が含まれています。一つずつ確認してみましょう。

| 費目 | 内容 | 目安・基準 |

|---|---|---|

| 治療費 | 病院・整骨院での治療にかかった実費 | 実費全額 |

| 通院交通費 | 電車・バス・タクシー・自家用車のガソリン代 | 実費(タクシーは必要性による) |

| 休業損害 | ケガで仕事を休んだことによる収入の減少 | 原則 1日あたり6,100円 ※立証で増額の可能性あり |

| 入通院慰謝料 | 精神的苦痛に対する補償 | 1日あたり4,300円 ※対象日数の計算方法あり |

| その他 | 看護料、諸雑費、診断書費用など | 規定による |

たとえば、週に2〜3回のペースで6ヶ月間通院した場合、治療費だけでもかなりの金額になります。そこに慰謝料・休業損害・交通費を加えると、120万円に近づく、あるいは超えてしまうことも珍しくありません。

治療費が高額になると、その分だけ慰謝料の枠が圧縮されてしまいます。つまり、治療費に大部分を使ってしまうと、慰謝料がほとんどもらえない…ということも起こりえるのです。保険会社が早期に「そろそろ治療を終了しましょう」と言ってくる背景には、この120万円の枠が関係していることがあります。

後遺障害の等級別限度額

治療を続けても完全に回復せず、症状が残ってしまった場合は「後遺障害」として認定される可能性があります。後遺障害には1級〜14級の等級があり、等級ごとに自賠責保険の限度額が異なります。

| 等級 | 限度額(介護を要する場合) | 限度額(介護不要の場合) |

|---|---|---|

| 1級 | 4,000万円 | 3,000万円 |

| 2級 | 3,000万円 | 2,590万円 |

| 3級 | — | 2,219万円 |

| 4級 | — | 1,889万円 |

| 5級 | — | 1,574万円 |

| 6級 | — | 1,296万円 |

| 7級 | — | 1,051万円 |

| 8級 | — | 819万円 |

| 9級 | — | 616万円 |

| 10級 | — | 461万円 |

| 11級 | — | 331万円 |

| 12級 | — | 224万円 |

| 13級 | — | 139万円 |

| 14級 | — | 75万円 |

交通事故のむち打ち(頸椎捻挫)で後遺障害が認められるケースでは、14級9号に該当することが多いです。「局部に神経症状を残すもの」という区分で、限度額は75万円となります。

後遺障害の認定を受けるためには、医師による「後遺障害診断書」が必要です。整骨院のみの通院では後遺障害認定の書類が整わないケースがあるため、整骨院と病院の併用通院がとても重要になります。当院では、病院との併用通院についても丁寧にご案内しています。

仮渡金制度とは?

交通事故のあと、示談が成立するまでには時間がかかります。その間、生活費や治療費の負担が重くのしかかる…という方は少なくありません。

そんなときに利用できるのが「仮渡金(かりわたしきん)制度」です。示談の成立を待たずに、自賠責保険から当面の費用を受け取ることができる仕組みです。

| 傷害の程度 | 仮渡金の額 |

|---|---|

| 死亡 | 290万円 |

| 以下のいずれかに該当する傷害 脊柱の骨折で脊髄を損傷したと認められるもの、上肢・下肢の骨折で合併症があるもの、内臓破裂で腹膜炎を併発したもの、14日以上の入院を要し30日以上の治療が必要なもの |

40万円 |

| 上肢・下肢の骨折、脊柱の骨折 上記以外のもの |

20万円 |

| 11日以上の治療を要する傷害 | 5万円 |

仮渡金は最終的な賠償金の「前払い」です。あとで確定した賠償額から差し引かれます。また、請求できるのは1回のみですので、タイミングの判断も大切です。被害者請求との組み合わせで活用するケースが多いので、不安な方はお気軽にご相談ください。

限度額を超えたらどうする?

ここまで見てきた通り、自賠責保険の補償には上限があります。特に傷害の120万円は、通院が長引くと超えてしまう可能性がある金額です。

では、自賠責の限度額を超えてしまった場合はどうすればいいのでしょうか?

① 相手の任意保険に請求する

もっとも一般的なのがこの方法です。加害者が任意保険(対人賠償保険)に加入していれば、自賠責の上限を超えた分は任意保険から補償されます。対人賠償は「無制限」に設定されていることが多いので、この場合は大きな心配は要りません。

② 自分の保険を使う(相手が任意保険なしの場合)

問題は、相手が任意保険に入っていないケースです。この場合、自賠責の上限を超えた分は原則として加害者本人に直接請求することになりますが、支払い能力がないことも多いのが現実です。

そんなときに備えとなるのが、ご自身の保険に付いている特約です。

| 特約の種類 | 内容 |

|---|---|

| 人身傷害補償保険 | 過失割合に関係なく、ご自身のケガの損害を補償。相手が無保険でも使える強い味方です。 |

| 無保険車傷害特約 | 相手が無保険だった場合に、不足分を補う特約。後遺障害・死亡時に適用されることが多いです。 |

| 弁護士費用特約 | 弁護士への相談・依頼費用を保険でカバー。限度額の交渉や示談を有利に進めるために非常に有効です。 |

③ 加害者本人への損害賠償請求

最終的な手段として、裁判を通じて加害者個人に請求する方法もあります。ただし、相手に資力がない場合は回収が難しいのが実情です。弁護士費用特約があれば費用面の負担を抑えて相談できるので、まずは弁護士に状況を伝えてみるのがよいでしょう。

整骨院の治療費と自賠責保険の関係

「整骨院での治療は自賠責保険の対象になるの?」というご質問をよくいただきます。結論からお伝えすると、整骨院(接骨院)での施術も自賠責保険の補償対象です。

ただし、スムーズに認められるためにはいくつか押さえておきたいポイントがあります。

整骨院で治療を受ける際の3つのポイント

① 整形外科との併用通院がおすすめ

整骨院のみの通院だと、保険会社から治療の必要性を疑問視されることがあります。整形外科で定期的に診察を受けながら整骨院にも通う、という形が理想的です。

② 医師の同意・指示を得る

「整骨院への通院について医師に伝えてある」状態にしておくと、保険会社とのやり取りがスムーズになります。当院から病院への連携もサポートいたします。

③ 通院頻度と期間を適切に管理する

自賠責の120万円の枠を意識しながら、必要な治療を計画的に受けることが大切です。当院では、患者様のお体の状態と保険の状況を踏まえた通院計画をご一緒に考えています。

陽だまり整骨院では、自賠責保険を使った施術はもちろん、施術証明書・通院証明書の発行や保険会社とのやり取りのアドバイスも行っています。「手続きのことがよくわからない」という方も、安心してご相談ください。

よくある質問(FAQ)

- 自賠責保険の120万円は治療費だけの上限ですか?

- いいえ。120万円は治療費、通院交通費、休業損害、慰謝料などをすべて合わせた上限です。治療費が増えるとその分だけ慰謝料の枠が圧縮されるため、全体のバランスを把握しておくことが大切です。

- 相手が任意保険に入っていなかった場合、自賠責の120万円で終わりですか?

- 自賠責の上限を超えた分は、ご自身の保険の「人身傷害補償保険」や「無保険車傷害特約」で補える場合があります。まずはご自身の保険内容を確認してみてください。

- 整骨院の治療費は自賠責保険から支払われますか?

- はい、整骨院(接骨院)での施術も自賠責保険の補償対象です。よりスムーズに手続きを進めるために、整形外科との併用通院をおすすめしています。

- 仮渡金は返さなければなりませんか?

- 仮渡金は最終的な賠償金の前払いとして扱われ、あとから確定した賠償額から差し引かれます。「返す」というよりは「先に受け取る」という形です。

- 自賠責保険の慰謝料はいくらもらえますか?

- 自賠責の入通院慰謝料は1日あたり4,300円が基準です。対象日数は「治療期間」と「実通院日数×2」のいずれか少ない方で計算されます。ただし、傷害全体の120万円の枠内での支払いとなります。

- 交通事故の治療で、保険会社から「そろそろ治療を終わりにしましょう」と言われました。従わないといけませんか?

- 従う義務はありません。治療を終了するかどうかは、保険会社ではなく医師と患者さん自身が判断することです。まだ症状が残っている場合は、医師に相談のうえ治療を継続できます。不安な場合は当院でも相談をお受けしています。

※この記事は自賠責保険制度に関する一般的な情報提供を目的としており、個別の法律判断や具体的な請求手続きのアドバイスを行うものではありません。実際の補償内容や手続きは個々のケースにより異なります。個別のご事情については、弁護士等の専門家にご相談ください。

交通事故の保険・手続きのご相談、お気軽にどうぞ

「自賠責でどこまで補償されるの?」「治療と保険の進め方がわからない」

そんなときは、陽だまり整骨院にご相談ください。

治療のサポートはもちろん、保険手続きのご案内や弁護士のご紹介も行っています。

院長自身が交通事故の被害者経験者だからこそ、あなたの不安に寄り添えます。